Moody's

Founded Year

1909Stage

IPO | IPODate of IPO

10/2/2000Market Cap

86.69BStock Price

487.46Revenue

$0000About Moody's

Moody's provides credit ratings, research, and risk analysis for capital markets. The company offers a suite of services including credit risk assessments, investment research, and compliance solutions designed to help organizations understand and manage financial risks. Moody's primarily serves sectors such as banking, insurance, corporations, and the public sector. It was founded in 1909 and is based in New York, New York.

Loading...

ESPs containing Moody's

The ESP matrix leverages data and analyst insight to identify and rank leading companies in a given technology landscape.

The flood intelligence market provides solutions to mitigate flood losses caused by climate change and increase global insurance coverage for flood disasters. The market offers historical data and near-real-time monitoring to underwrite parametric flood policies and insure more of the world against flooding. Companies in this market leverage satellite imagery, AI, and machine learning to deliver a…

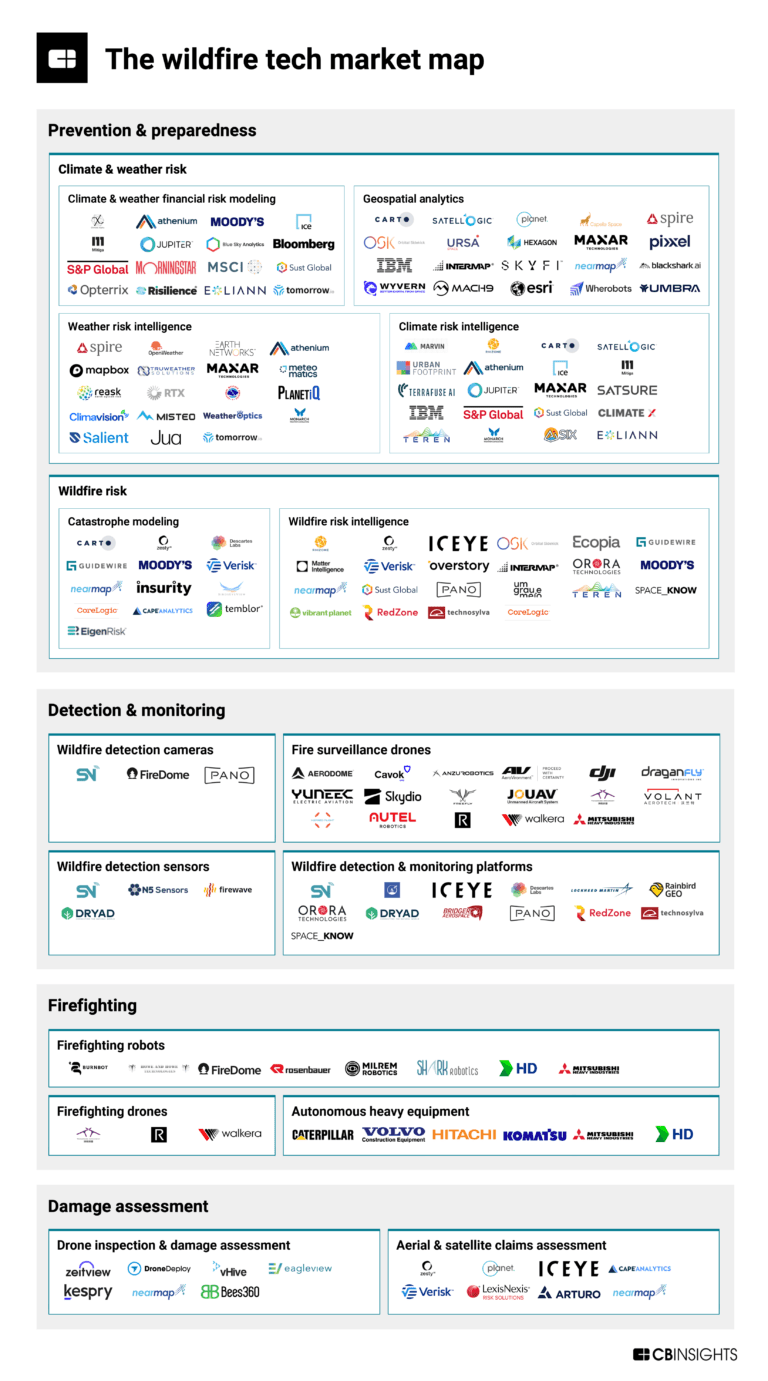

Moody's named as Leader among 14 other companies, including Verisk, Guidewire, and ICEYE.

Loading...

Research containing Moody's

Get data-driven expert analysis from the CB Insights Intelligence Unit.

CB Insights Intelligence Analysts have mentioned Moody's in 2 CB Insights research briefs, most recently on Feb 13, 2025.

Feb 13, 2025

The wildfire tech market map

Mar 1, 2024

The satellite & geospatial tech market mapExpert Collections containing Moody's

Expert Collections are analyst-curated lists that highlight the companies you need to know in the most important technology spaces.

Moody's is included in 4 Expert Collections, including Decarbonization Tech.

Decarbonization Tech

2,383 items

Companies in the Decarbonization & ESG space, including those working on enterprise and cross-industry decarbonization and emissions monitoring solutions, as well as ESG monitoring and carbon accounting.

Capital Markets Tech

1,063 items

Companies in this collection provide software and/or services to institutions participating in primary and secondary capital markets: institutional investors, hedge funds, asset managers, investment banks, and companies.

Fintech

9,809 items

Companies and startups in this collection provide technology to streamline, improve, and transform financial services, products, and operations for individuals and businesses.

Aerospace & Space Tech

4,277 items

These companies provide a variety of solutions, ranging from industrial drones to electrical vertical takeoff vehicles, space launch systems to satellites, and everything in between

Moody's Patents

Moody's has filed 1 patent.

Application Date | Grant Date | Title | Related Topics | Status |

|---|---|---|---|---|

4/30/2008 | 7/20/2010 | Bonds (finance), Fixed income analysis, Securities (finance), Credit card issuer associations, Debt | Grant |

Application Date | 4/30/2008 |

|---|---|

Grant Date | 7/20/2010 |

Title | |

Related Topics | Bonds (finance), Fixed income analysis, Securities (finance), Credit card issuer associations, Debt |

Status | Grant |

Latest Moody's News

Nov 5, 2025

https://capitalaberto.com.br/wp-content/uploads/2025/11/moodys-abre.mp3 As mudanças climáticas, além de causar sérios danos à população, têm obrigado empresas e governos a se readaptarem e anteciparem cenários de riscos. Eventos climáticos extremos, como inundações, incêndios e ondas de calor são cada vez mais frequentes, enquanto os impactos econômicos e sociais dos eventos estão se tornando ainda mais severos, particularmente nos mercados energéticos. Com isso, governos e indústrias se movimentam para a transição energética e a antecipação aos riscos climáticos. Companhias como a CPFL Energia focam na agenda ESG, enquanto bancos como Banco do Brasil (BB) se debruçam sobre o tema para lançar produtos, inclusive utilizando análise preditiva com IA. Durante o painel “Visões do Mercado: navegando a transição, riscos físicos e climáticos para um crescimento resiliente no Brasil”, durante evento pré-COP30 promovido pela Moody's nesta terça-feira (04), executivos mencionaram os impactos de eventos catastróficos, como as enchentes no Rio Grande do Sul. Rodolfo Sirol , diretor de sustentabilidade e meio ambiente da CPFL Energia , destacou as dificuldades da empresa e como esses eventos mudaram a estratégia da companhia, que atua na região, e quais ações teve que tomar, com apoio do governo, para driblar os desafios gerados pelo desastre. A região sofreu com tempestades severas em 2023 e em 2024, seguidas por muita chuva, que afetaram 30 municípios do estado, ou seja, 3% da área de concessão da CPFL. Compreenda como a contabilidade deve evoluir diante de startups, tecnologia e ativos intangíveis no curto “ Contabilidade Societária ” com Eliseu Martins e Eric Martins “A gente pôde ver um colapso total da infraestrutura do estado. A gente tinha as estradas interrompidas, o acesso ao Estado interrompido. E uma das questões principais foi a comunicação. Nenhuma rede de telefonia funcionava e mesmo a de rádio estava fechada. Uma das coisas que a gente teve que se adaptar mais rápido foi instalar a Starlink. Compramos e comissionamos 1.100 antenas de Starlink em menos de 4 dias. Também contamos com veículos adaptados”, conta Sirol, citando que estabelecer uma colaboração forte com o painel de crise do Estado foi importante para receber orientação do poder público sobre o que restabelecer e juntar esforços para a volta de serviços públicos. “Mas uma das coisas que mais funcionou, não foram nossos veículos adaptados, mas sim contar com as forças armadas para deslocar as nossas equipes diante de tudo aquilo.” O executivo da CPFL também citou os incêndios em São Paulo, estado no qual a companhia está presente em mais de 230 municípios, pontuando que, com eles, vem o desligamento das redes. “Manter a qualidade do serviço numa situação extrema é muito desafiador. Ao mesmo tempo que, no Nordeste, tínhamos chuvas onde as nossas eólicas não estavam performando adequadamente. Vocês dizem sobre a importância da diversificação e sempre achei que estava muito protegido em relação a isso, com ativos em diversos locais, mas com mudança climática, todos os locais, de alguma forma, estão sendo afetados”, diz Sirol, destacando que é preciso redobrar o conceito não só de mitigar os efeitos de mudanças climáticas, mas de aumentar a resiliência de todos os ativos. Sirol ainda menciona o protagonismo do Brasil em relação às normas IFRS, dizendo que em relação ao mapeamento de riscos e o teste de estresse para cada um desses riscos em relação aos ativos, “estamos perdendo até a sensibilidade desse teste de estresse”, pontuando que “essa pluralidade de fenômenos está perpassando a capacidade de uma análise total”. “A hora que enfrentamos uma situação dessa, a única coisa que não pode existir é a paralisia, dizer que não vai dar para se adaptar. Precisamos fazer empreendimentos e trabalhar ao máximo conectado com outras infraestruturas. Acho que o grande desafio passa a ser esse”, opina. A discussão ainda abordou o tema seguros e sua participação na questão das mudanças climáticas. Para Vilmar Thewes , gerente de Finanças Sustentáveis do Banco do Brasil , é impossível falar do tema e não mencionar o agronegócio, que representa um terço da carteira do banco. “Qualquer coisa que atingir o mercado vai atingir o Banco do Brasil. O setor tem passado por alguns problemas que são agravados pela questão climática. E o banco, historicamente, é um segurador que também foi protagonista nesse mercado”, diz, apontando que a cobertura de seguros, principalmente contra a seca, vem caindo de forma dramática. Um ponto de atenção, visto que o risco está aumentando e as pessoas estão deixando de se proteger. Com o risco maior, o preço do prêmio também é maior, e as margens estão mais apertadas do que o visto no mercado nos últimos anos. “O produtor tem deixado de buscar essa cobertura.” O Banco do Brasil inclusive, está colocando esforços em mecanismos para melhorar a previsibilidade desses assuntos, em termos de análise de cenários. Thewes conta que a seguradora do banco está lançando um novo modelo, em algumas parcerias, focado em guiar a análise de dados para clientes que usam agricultura regenerativa. “Vai ter um modelo diferente de precificação para esses seguros e para esses produtores que apresentarem práticas mais sustentáveis e que apresentem melhores resultados e melhor resiliência à questão climática. Esse é um ponto importante, talvez um ponto de mudança na precificação de seguros, uma personalização muito maior do risco”, diz. O executivo do BB ainda menciona a análise desses riscos e cita o risco de transição, outra questão a ser monitorada, visto que para atingir o net zero de 2050 (balanço líquido zero de emissões de gases de efeito estufa), haverá um risco de mudanças regulatórias maiores, que podem afetar alguns setores mais que outros. O cenário, no entanto, tem se repetido em vários lugares do mundo. Esses eventos de perda e prejuízos econômicos aumentaram nas últimas décadas. Só em 2024 foram US$ 318 bilhões em perdas econômicas, com 57% de lacuna de proteção (diferença entre as perdas econômicas e as perdas seguradas). Olhando para economias emergentes, essa lacuna de proteção é ainda maior que 90%, e mesmo na Alemanha, ou países vizinhos, essa lacuna é de mais de 70%. “Estamos vendo uma mudança no mercado de seguros, principalmente nessas regiões com risco elevado. Vemos as reguladoras limitando o pacote seguros, aumentando os prêmios, ou aumentando o preço, limitando a faixa de seguros. O que isso significa? Uma transferência do risco das seguradoras para os residentes, para a região, para os comerciantes, para o setor público”, diz Jennifer Chang, vice-presidente analista Sênior de Crédito e Finanças Sustentáveis da Moody's Ratings, acrescentando que o governo está ciente da situação e que tenta ajustar regulamentos ou criar novos para manter o mercado de seguros estável. Dado este cenário, há um aumento dos prêmios em 300%, queda no preço dos imóveis, assim como uma retração de forma mais permanente das economias prejudicadas com esses eventos climáticos. A desvalorização dos imóveis pode desencadear uma queda do imposto predial e desencadear outra série de consequências financeiras, segundo pontuam os especialistas. A Moody's tem estudado as consequências macroeconômicas de eventos climáticos, como de um furacão categoria 5 na região de Miami, citando impactos no PIB. As políticas de cobertura de seguros não são suficientes, o que torna necessário que esses investimentos sejam incorporados na estratégia das companhias, e investimentos em transição energética representam uma forma de prevenção e redução dos riscos climáticos no longo prazo. A CPFL, por exemplo, tem apostado em seu plano ESG, cujos primeiros compromissos se referem à mitigação, como ser 100% renovável e reduzir as emissões. “Mas essa é só a primeira parte, o primeiro de vários compromissos, o resto é sobre resiliência dos nossos ativos”, conta o executivo da companhia de energia. A CPFL, que tem 56 hidrelétricas instaladas, está monitorando seus ativos para identificar possíveis riscos e se antecipar a eles. Fatores como deslizamentos e enchentes são olhados de perto pela companhia. Hoje em dia há um incentivo inclusive por parte do governo, ao incluir nas consultas públicas para a renovação das concessões distribuidoras fatores como a resiliência desses ativos. “Esses investimentos tendem a serem reconhecidos dentro da base do setor elétrico regulatório e isso é fundamental para que as empresas realmente se proponham a fazer esses projetos. Porque isso está mais na mão da empresa, mas está na mão do regulador tentar incentivar para que ela se torne mais resiliente e escolha mais assertivamente onde vai depositar esse recurso”, opina Sirol. Olhando oportunidades nesse sentido, de empréstimos sustentáveis, o Banco do Brasil está com uma carteira chegando a R$ 400 bilhões, do total de R$ 500 bilhões de meta de carteira do país. O executivo do banco destaca que a inadimplência da carteira sustentável representa metade da inadimplência da carteira do mundo, apresentando um risco menor, além de um resultado dessa carteira superior a linhas com taxa de spread grandes de riscos bem maiores. O BB também começou a focar em alguns segmentos específicos, como agricultura sustentável e energia renovável. “Quisemos participar desse movimento, a gente vê outras inovações. Vamos começar a vender energia por assinatura, para os nossos clientes, as micro e pequenas empresas hoje já podem acessar esse tipo de serviço; crédito de carbono, que é bastante promissor, agora com a regulação, então vemos uma nova linha no banco focada na agenda sustentável. Vemos uma linha de negócios de receita focada nesses negócios sustentáveis. Tem o EcoInvest também, importante para mobilizar capital privado”, conta o executivo, falando queo Brasil tem potencial para ser potência no assunto. “A gente captou R$ 40 bilhões durante os 4 anos do exterior e poderíamos captar um pouco mais, mas ainda vemos desafios do que poderia ampliar a escala desses investimentos. O principal desafio é o risco cambial. Não temos hedge para 15 anos. Na usina eólica normalmente o financiamento é de 15 a 20 anos.” Mais de 190 países, incluindo o Brasil, segundo estudo da Moody's, apontam questões como enchentes e estresse hídricos como os desafios mais citados pelos governos, enquanto as soluções de infraestrutura cinza planejadas citadas incluem drenagem e esgoto para a maioria dos mercados emergentes. Os países também planejam reflorestamento e proteção da biodiversidade, mas ainda há desafios.

Moody's Frequently Asked Questions (FAQ)

When was Moody's founded?

Moody's was founded in 1909.

Where is Moody's's headquarters?

Moody's's headquarters is located at 250 Greenwich Street, New York.

What is Moody's's latest funding round?

Moody's's latest funding round is IPO.

Who are the investors of Moody's?

Investors of Moody's include Dun & Bradstreet and Episode 1 Ventures.

Who are Moody's's competitors?

Competitors of Moody's include Encompass, Dun & Bradstreet, SAS, Ripjar, Demex and 7 more.

Loading...

Compare Moody's to Competitors

Moody's Analytics specializes in financial intelligence and analytical tools within risk management and financial services. The company offers a suite of products including risk management solutions, credit ratings research, and financial analytics software designed to support clients' growth, efficiency, and risk management objectives. Moody's Analytics serves various sectors such as banking, insurance, and investment, providing tools for economic forecasting, regulatory compliance, credit risk advisory, and investment portfolio management. Moody's Analytics was formerly known as Moody's Risk Management Service. It was founded in 2007 and is based in New York, New York.

Fitch Ratings specializes in credit ratings and financial market analysis within the financial services sector. The company provides credit opinions, market insights, and research to assist in understanding investment decisions. Fitch Ratings primarily serves the global financial community, including investors and market participants involved in the credit market. It was founded in 1913 and is based in New York, New York.

Levfolio provides compliance management for CLOs and leveraged facilities within the financial services industry. The company has a platform that manages asset-based instruments and offers functionality for compliance analysis, monitoring, and reporting. Levfolio serves financial institutions and professionals with compliance needs. It was founded in 2024 and is based in Las Palmas, Spain.

Nikkei operates as a media corporation providing business, economic, and financial news across various sectors. The company covers corporate, industry, government, market, and economic trends, as well as lifestyle and entertainment content. Nikkei serves sectors including finance, technology, healthcare, real estate, and the automotive industry. It was founded in 1876 and is based in Tokyo, Japan.

Fitch Solutions provides data, research, and analytics for credit risk and strategy within the financial services industry. The company offers tools and insights that assist banks, asset managers, insurers, corporates, and academic institutions in making decisions related to credit risk management, investment strategies, and regulatory compliance. Fitch Solutions serves sectors including banking, asset management, insurance, corporate finance, and academic research. It was founded in 2014 and is based in New York, New York. Fitch Solutions operates as a subsidiary of Fitch Group.

Dun & Bradstreet provides business decision-making data and analytics solutions. The company’s offerings include D&B Hoovers, a sales acceleration platform, D&B Finance Analytics, a credit intelligence solution, D&B Optimizer, a data quality and enrichment tool, and D&B Direct, a data integration service. It also publishes industry reports, economic forecasts, and business news through its perspectives section. The company was founded in 1841 and is based in Jacksonville, Florida.

Loading...